便荔卡额度提现教程:全面解析,助你快速上手

便荔卡额度提现教程:全面解析,助你快速上手

“急需资金周转,信用卡额度却无法覆盖?”“手头临时有项目,如何快速调用信用额度?”如果你曾被这些问题困扰,或许**便荔卡**的额度提现功能能成为你的应急利器。作为一款融合消费与信用服务的数字金融工具,便荔卡凭借灵活的额度管理机制,正成为越来越多人解决短期资金需求的选择。但如何安全高效地提现?是否存在隐藏风险?本文将**深度拆解提现全流程**,从规则解读到实操技巧,助你避开误区,真正实现“额度变现金”。

一、基础认知:便荔卡额度提现的核心逻辑

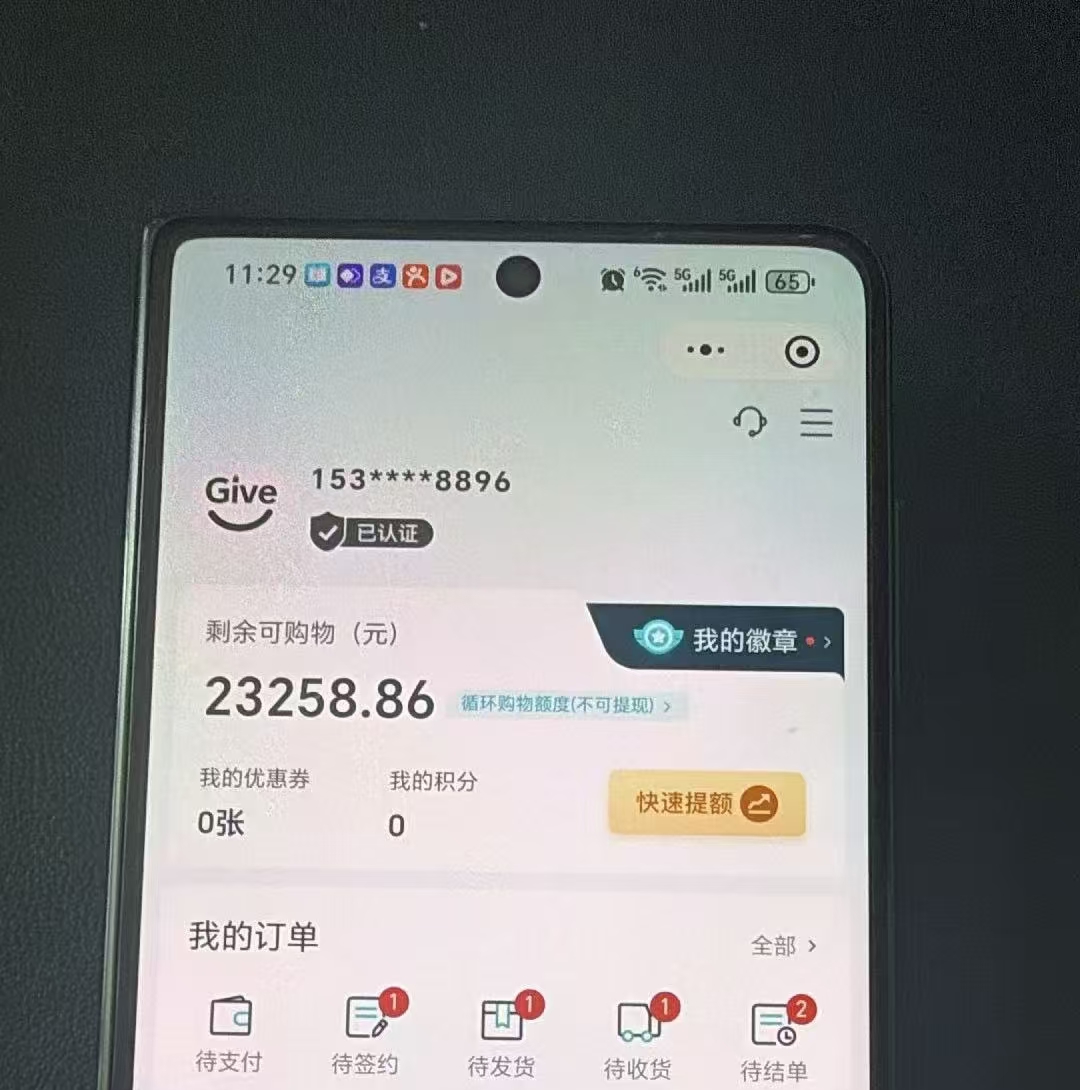

在操作前,需明确两个关键概念:**可用额度≠可提现额度**。便荔卡的提现功能通常基于信用评估动态调整,且受以下因素制约:

- **提现比例限制**:多数用户可提现额度为总额度的30%-50%,优质客户可能提升至70%;

- **单日/单笔限额**:单笔提现通常在5000-20000元,单日累计不超过5万元;

- **手续费结构**:普遍按提现金额的1%-3%收取(部分平台首提优惠),最低10元/笔。

*示例:若用户总额度5万元,提现比例50%,则最大可提2.5万元;若手续费率2%,提现1万元需支付200元手续费。*

二、实操教学:3步完成额度提现

Step 1 预检资质:确认你的提现权限

- **路径**:登录APP→【我的额度】→查看【可提现额度】

- **异常处理**:若无可提现入口,可能因**信用评分不足**、**账户存在逾期**或**新用户激活期未过**(通常需正常消费3个月以上)。

Step 2 绑定收款账户:避开常见坑点

- **优先选择**:与便荔卡同名的银行Ⅰ类账户(到账速度最快,通常5分钟内);

- **避坑提示**:

- 避免使用二类卡/信用卡收款,可能触发风控审核延迟;

- 收款账户开户地尽量与常用IP地址一致,减少人工复核概率。

Step 3 提交申请:关键参数设置技巧

- **金额填写**:建议首次提现不超过总额度的30%,提升系统信任度;

- **用途备注**:填写“日常消费”“医疗应急”等中性描述,**避免出现“投资”“还款”等敏感词**;

- **到账时间选择**:工作日15:00前申请通常当日到账,节假日顺延至下一工作日。

三、风险管控:提现前后的6大注意事项

1. **费率对比**:部分平台推出“会员专享费率”,月提现超2次者可开通会员降低综合成本;

2. **征信影响**:频繁大额提现可能被标记为“资金紧张用户”,影响后续额度提升;

3. **还款优先级**:提现部分需单独全额还款(部分支持最低还款,但利息按日0.05%计);

4. **风控红线**:禁止将资金用于购房、理财、虚拟币交易等违规用途;

5. **到账延迟处理**:若超2小时未到账,立即联系客服索要**转账流水单号**反向追踪;

6. **安全防护**:关闭“免密提现”功能,设置单笔交易短信验证。

四、深度优化:如何提升可提现额度?

想突破额度限制?可通过以下方法提升资质:

- **消费画像优化**:每月在合作商户(如连锁超市、加油站)消费至少5笔,金额覆盖30%-80%额度;

- **还款信用累积**:提前3-5天还款,连续6个月无逾期可申请提额;

- **资产证明补充**:上传房产证、社保公积金记录,最高可提升初始额度2倍;

- **特权卡升级**:年费型白金卡用户通常享有更高提现比例及费率折扣。

五、高频问题答疑

**Q:提现后能否分期还款?**

A:支持3/6/12期分期,但分期部分会占用可用额度,建议资金回笼后提前结清。

**Q:提现记录会上报央行征信吗?**

A:正常使用不会单独标记,但若出现逾期或账户被冻结,将影响征信评分。

**Q:临时额度可否提现?**

A:通常仅固定额度支持提现,临时额度到期前需全额归还提现部分。

通过系统化梳理可见,便荔卡额度提现绝非简单的“点击收款”,而需要用户**精准把握规则边界**、**动态优化信用资产**。在合规范围内善用这一工具,可有效缓解短期资金压力,但切记:任何信用消费都应建立在**可承受的还款能力**之上。