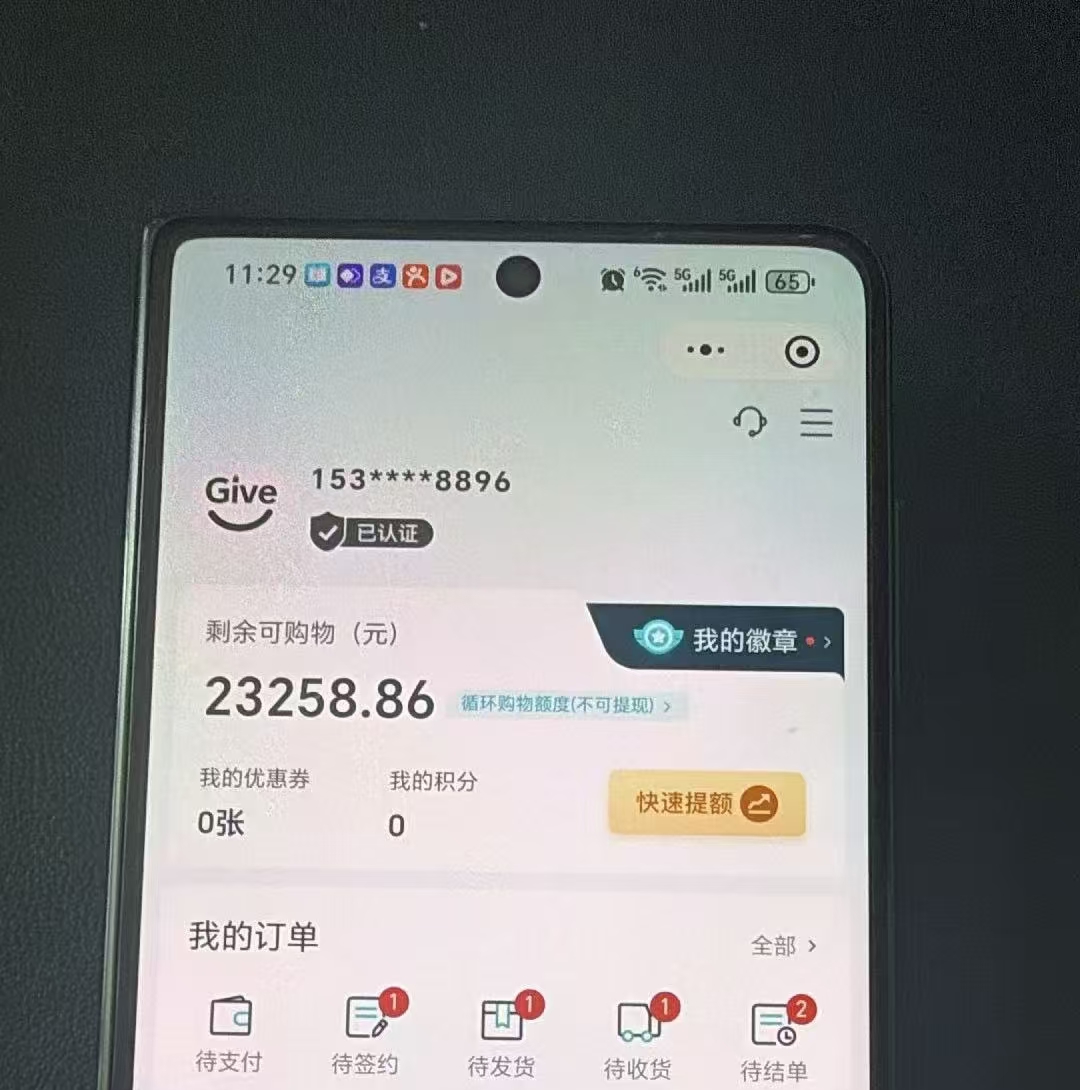

羊小咩为什么没有借款额度了,购物额度如何涨的快并提现出来的攻略

随着移动支付和电商的普及,越来越多的用户开始使用各类消费金融产品,如“羊小咩”这类小额信用贷款平台,为用户提供了便捷的购物和消费需求。然而,部分用户在使用“羊小咩”时却发现自己的借款额度被限制,购物额度无法快速提升,甚至无法提现。本文将详细分析“羊小咩”未到账、额度受限的原因,并提供实用的额度提升攻略。

一、羊小咩借款额度受限的原因分析

信用评分不足“羊小咩”通常基于用户的信用评分、还款记录、消费历史等综合评估,若用户信用评分较低,可能会被限制借款额度。

还款记录不佳如果用户之前有逾期还款、频繁申请或未按时还款,平台会将其列入风控名单,影响额度提升。

账户异常或盗刷如果用户存在频繁提现、大额消费或账户异常操作,平台可能会限制额度以防止风险。

平台政策调整某些平台会根据市场变化调整额度政策,如额度上限、审批流程等,也可能导致用户额度受限。

二、如何快速提升购物额度?

1. 完善个人信息,提升信用评分

更新身份信息:确保手机号、身份证等信息准确无误。

保持良好消费记录:尽量保持小额高频消费,展示良好的信用行为。

按时还款:避免逾期,保持良好的信用记录。

2. 增加还款频率与金额

定期还款:尽量按月还款,避免逾期。

提高还款金额:还款金额越高,信用评分越佳,额度提升越快。

3. 合理使用平台功能

积极参与活动:如平台推出的“积分兑换”、“优惠券领取”等,可提升信用分。

使用优惠券:合理使用优惠券可提升消费金额,间接提高信用评分。

4. 关注平台通知与更新

定期查看“羊小咩”官方通知,了解额度调整政策和活动信息。

及时反馈问题,如额度受限、提现失败等,保持与平台的沟通。

三、如何快速提现额度?

选择合适的提现方式

确认账户无异常,如冻结、被盗刷等,确保提现通道畅通。

未提现的额度会自动失效,务必及时操作,避免额度被系统回收。

平台通常会在24小时内到账,若长时间未到账,可联系客服核实。

确保账户状态正常

及时提现

关注提现到账时间

四、实用建议与总结

对于“羊小咩”用户而言,额度受限和提现困难是许多用户关注的问题。要解决这些问题,关键在于:

提升信用评分:保持良好的消费和还款记录。

合理使用平台功能:积极参与活动,合理使用优惠。

及时沟通与反馈:遇到问题及时联系客服,避免误解和流失。

结语

“羊小咩”作为一款便捷的消费金融平台,为用户提供了丰富的信用服务。但额度受限和提现困难等问题,也提醒用户在使用过程中注意自身信用建设与平台规则。通过合理规划、积极行动,用户不仅能提升额度,还能享受更高效、安全的购物体验。