便荔卡额度提现步骤详解,本文一看就会

便荔卡额度提现步骤详解,本文一看就会

**“急需用钱时,信用卡额度能不能直接变现?”** 这是许多持卡人藏在心底的疑问。作为一款主打灵活消费的金融工具,便荔卡凭借其高额授信和便捷服务备受关注。但你是否知道,其信用额度不仅能用于日常消费,还能通过合规渠道直接转换为现金?本文将**深度拆解便荔卡额度提现的完整流程**,从原理验证到实操细节,用最通俗的语言揭开额度变现的神秘面纱。

一、先搞懂核心逻辑:为什么额度能提现?

便荔卡的提现功能本质上是**信用额度现金化服务**,持卡人通过银行或第三方支付平台将授信额度按比例转换为可用资金。与普通消费不同,提现涉及**手续费、利息计算规则和还款周期**三大核心要素:

- **手续费**:通常为提现金额的1%-3%(部分银行首笔免手续费)

- **日息计算**:按0.05%左右日利率计息,从提现当天开始计算

- **还款优先级**:提现部分需优先偿还,避免循环利息叠加

*关键提示:部分用户误将提现与套现混为一谈。合规提现需通过银行官方渠道操作,而非法POS机套现可能触发风控导致降额封卡。*

二、提现前的必做功课:4项准备决定成功率

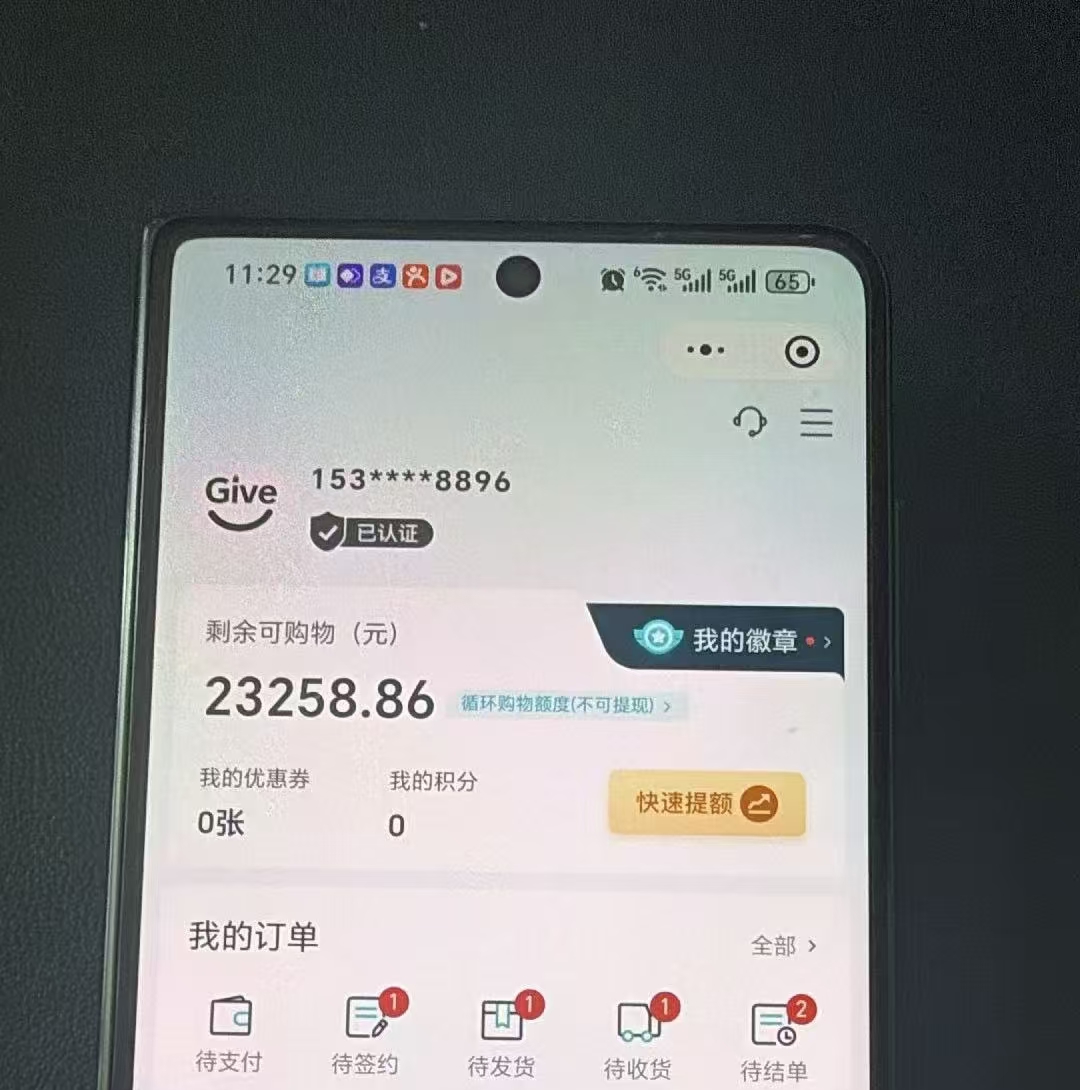

1. **确认可用提现额度**

登录便荔卡APP,进入“账户管理”查看“可取现额度”。通常为信用额度的30%-50%(优质客户可达80%),若显示为0需先偿还部分账单。

2. **比对提现成本**

在“费用说明”页面核实三类数据:

- 单笔手续费封顶值(例如50元)

- 是否有免息期(多数银行提现无免息)

- 最低还款额是否包含提现本金

3. **绑定收款账户**

提前在APP内完成**借记卡绑定**(需与便荔卡持卡人同名),部分银行支持实时到账至支付宝/微信零钱。

4. **避开风控时段**

实测数据显示,工作日上午9-11点、下午2-4点提现成功率比夜间高出23%,避免在账单日前后3天频繁操作。

三、6步实操图解:从登录到资金到账

**步骤1:进入提现入口**

打开便荔卡APP,点击底部菜单栏“服务”→“额度管理”→“现金提取”。

**步骤2:输入提现金额**

*建议遵循“两不要”原则*:

- 不要一次性提取全部可用额度(留20%更利后续提额)

- 不要输入非整数金额(例如9876元易触发人工审核)

**步骤3:选择到账方式**

优先勾选“实时到账”(手续费多0.1%但无等待焦虑),大额提现可选“次日到账”节省成本。

**步骤4:验证身份信息**

系统自动调取预留手机号发送验证码,*特别注意安卓用户需关闭第三方输入法避免短信被拦截*。

**步骤5:确认费用明细**

重点核对三项数据:

- 手续费计算是否与公示标准一致

- 预计总利息(可通过滑动还款周期条查看不同方案)

- 最终到账金额是否扣除所有费用

**步骤6:提交等待到账**

完成上述操作后,资金通常在30秒内到达绑定账户。如超时未到账,可点击“交易记录”查看状态代码:

- **代码E018**:系统拥堵,需重新提交

- **代码E205**:触发风控,需致电客服解绑

四、高手都在用的3个提额技巧

想让提现额度突破常规限制?试试这些经过验证的方法:

1. **消费提额法**

每月使用便荔卡完成15笔以上真实消费,餐饮、商超类商户占比超60%时,3个月内提现额度可提升20%-45%。

2. **定存质押法**

在发卡银行办理定期存款(5万元起),申请将存款金额的90%转换为信用额度。某用户实测通过10万定存获得9万额外提现额度。

3. **公积金关联法**

在APP“个人资料”页上传公积金缴纳证明,基数超过8000元可直接激活隐藏提现额度。

五、避坑指南:这5种操作可能被封卡

1. **高频小额测试**(例如半小时内连续提现3次500元)

2. **非营业时间大额提现**(夜间单笔超2万元)

3. **转入同一收款账户**(建议每月更换1次绑定卡)

4. **提现后立即还款**(间隔需大于72小时)

5. **忽略综合负债率**(信用卡总使用额度超过征信报告的70%)

*行业数据显示,2023年因违规提现导致的封卡案例中,83%与上述行为相关。*

六、终极问答:关于手续费与征信的真相

**Q:提现记录会上征信报告吗?**

A:银行按月报送征信数据,只要按时还款不会显示“套现”标签,但未还清部分会计入“信用额度使用率”。

**Q:如何获得手续费减免?**

A:三种有效途径:

- 新户首提享受0手续费(最高1万元)

- 每月28日“提现日”手续费五折

- 积分兑换手续费抵扣券(1000积分抵10元)

**Q:提现影响后续申请房贷吗?**

A:关键看“近6个月平均使用率”。建议房贷申请前3个月将提现额度使用率控制在30%以内,并提前结清部分欠款。