羊小咩购物额度怎么取现,商家实践建议以下流程!

羊小咩将“消费”、“娱乐”、“生活”、“产品”、“服务”、“平台”和“技术”都融入到了这个平台之中,形成了一个全新的、智能的消费服务平台,它的服务精准、多样、周到。年轻人们对此很感兴趣,纷纷表示,羊小咩的使用方便,服务周到,智能化程度高,回收商家v:lilei5718,能够满足不同的顾客的个性化消费需要。

一、首先,我们要在羊小咩 APP上进行实名验证,然后再进行银行卡绑定。实名制是一种保险,一种是用来保护自己的财产,另一种就是绑定银行卡,方便以后取钱。只要您完成了实名认证,并将您的信用卡绑定,那么我们的享花卡额度将会一直保持下去。

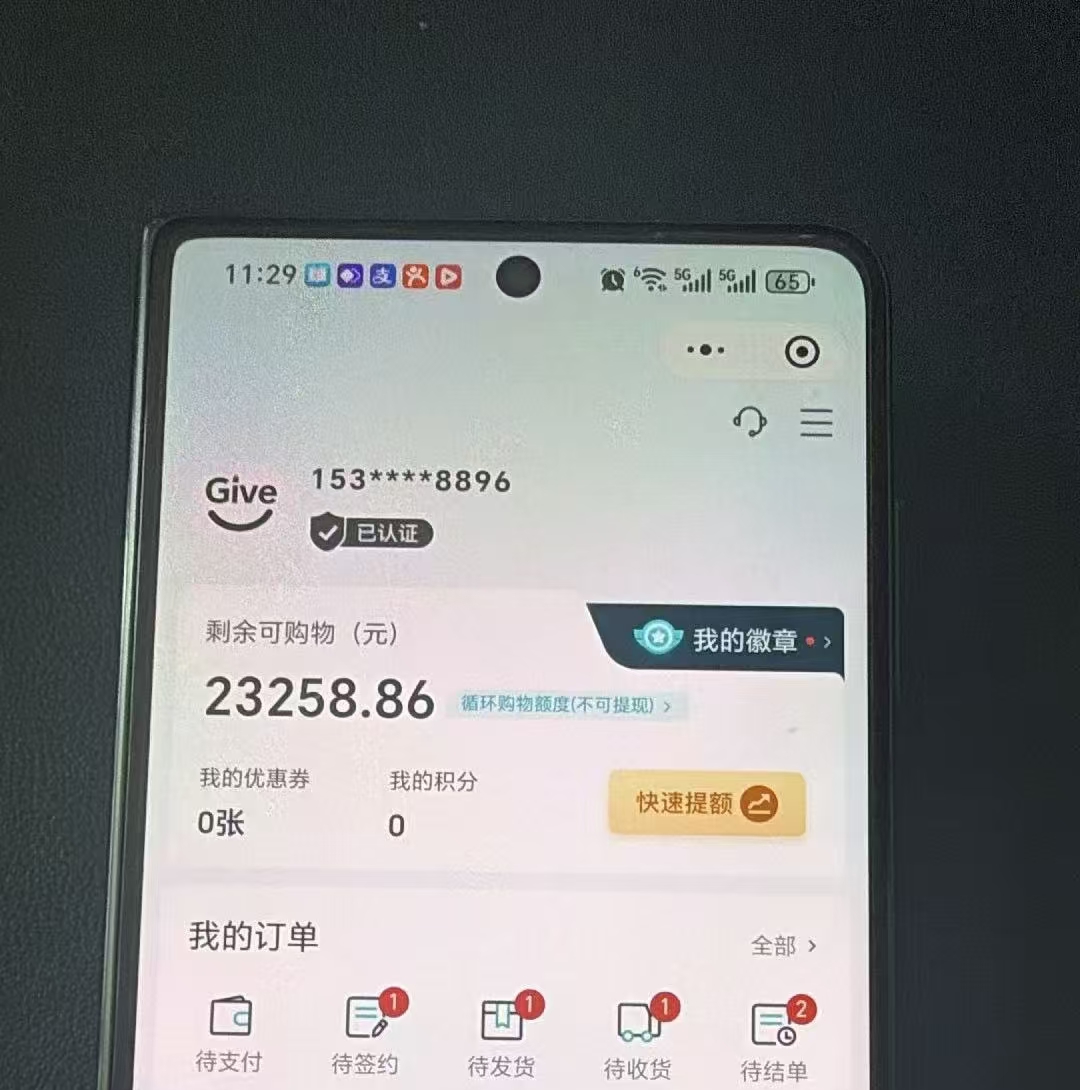

二、下一步,就是在羊小咩 APP里找到“我的”界面。在此,我们发现了一个函数入口,叫做“提现”。点开提现界面,会出现“目前可提取金额为 XX元”的提示。这就是我们使用过的享花卡的可用额度。

三、取钱的时候,要填好自己的微信支付账号。这个微信号码,一定要绑定了自己的银行卡,并且保持着正常的状态。当您填好表格后,我们要确定您的提款数额。当您确定没有问题时,单击“下一步”。

四、下一步,将会对我们的身份进行确认。为保证您的资金安全,您只需输入您的名字及身份证号码,并与您所绑定的银行卡相同。完成填写后,单击“提交”按钮。

五、认证成功后,将对您的风险进行评估。在这一点上,我们要结合具体情况来选择恰当的回答。比如,当我们选“否”时,会有一个提示,让我们去补充信息;如果回答“是”,则系统将进入下一个步骤。

六、风险评估完成后,将根据您的要求,对您的提款进行结算。取现金额×0.05%计算。比如,我们想提取10000元现金,收取50元的费用。当您确定没有问题时,请单击“提交”。

七、结算结束后,系统将会提示您等候汇款。一般而言,取现作业时为当日工作时间。当然,具体什么时候能到账,还要看银行那边的审核进度。当您的钱到达您的账户时,您就可以通过您的微信查看和使用。

现在羊小咩想要把钱取出来,就必须要买到东西,再转手卖掉。在羊小咩的网站上,所有的商品都很贵,大概是京东的20%,也就是说,如果你在羊小咩的网站上购买任何一件商品,都会亏损20%,如果你把它卖出去,那么你只能赚到65%的钱,而且,这家网站可能不支持分期付款,只有一些顾客可以选择分期付款。因此,在使用之前,要想清楚自己的还款能力,如果你有足够的钱,或者你不在意你的信用记录,那么,你就可以开始购买了。